30/03/2020

Indicador deve continuar elevado pelas próximas duas semanas

O leitor mais atento ao noticiário financeiro já deve ter ouvido falar dessas três letras: VIX. Mas o que elas representam? Como esse indicador é calculado?

Para a teoria de finanças, o risco de um ativo financeiro é medido pela volatilidade do seu retorno. Em outras palavras, quanto a rentabilidade diária de um ativo oscila ao redor da sua média para um determinado período. O risco é calculado com o desvio padrão dos retornos. Quanto menor é essa variação ao redor da média, menos arriscado é o ativo e vice versa. Por exemplo, ativos atrelados à taxa Selic tem desvio padrão igual a zero. Por isso, são considerados ativos livre de risco.

Por outro lado, existem ativos, como as ações de empresas, cujos preços são mais voláteis. Em períodos turbulentos como o atual, em decorrência da pandemia do coronavírus, é comum que a variação dos preços seja elevada, muitas vezes, dentro do mesmo pregão. Durante a última semana, apenas como exemplo, a cotação da locadora de carros Localiza (RENT3) subiu 24,6% no dia 25 de março, para cair 9,7% dois dias depois.

Se o preço das ações pode ser volátil, imagine a cotação das opções que são lastreadas por essas ações. As opções podem ser de compra (call) ou venda (put). As primeiras dão ao portador o direito de adquirir as ações de uma determinada companhia no futuro a um dado preço. Para isso, ele paga uma fração do preço atual da ação, chamada de “prêmio”. Já na opção de venda, o portador possui o direito de, em uma data futura, vender as ações de uma companhia a um preço definido previamente. A volatilidade do preço das opções é maior do que o das ações que lhe dão suporte.

A fim de medir a volatilidade do S&P 500, um dos principais índices do mercado americano, a Chicago Board Options Exchange (CBOE) criou o VIX, cuja fórmula utiliza a média ponderada dos preços das calls e puts “fora do dinheiro” (“out of the money”). Uma opção “fora do dinheiro” é aquela que não seria rentável para o detentor caso o exercício fosse agora, pois o preço do exercício da call e da put estariam abaixo e acima da cotação atual, respectivamente. Quando a incerteza aumenta, a tendência é que a oscilação do preço dessas opções também cresça.

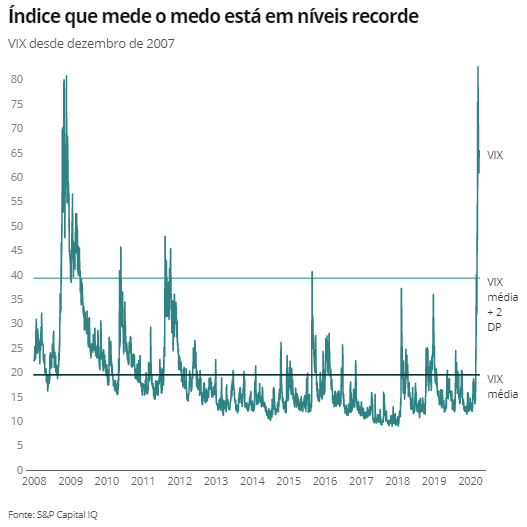

A B3 não calcula um indicador semelhante ao VIX, provavelmente, pela falta de um mercado robusto de opções (com liquidez suficiente) no mercado brasileiro, especialmente puts. Além disso, enquanto o S&P 500 é formado por 500 ações de companhias, a B3 não possui nem esse número de companhias abertas, sendo que apenas 150 possuem liquidez razoável. Por isso, os investidores brasileiros acompanham a volatilidade do mercado local observando o VIX americano.

Quanto maior o número índice do VIX, maior a incerteza. Atualmente, o índice atingiu níveis só comparáveis ao da crise do subprime em 2008 e o da quebra do Long Term Capital em 1987. No dia 20 de novembro de 2008, o VIX alcançou 80,86. Na crise atual, esse indicador foi superado, chegando a 82,69 no último dia 16. Na última sexta, o VIX fechou em 65,54, muito acima da média mais dois desvios padrões (39,4) desde o fim de 2007.

O mercado seguirá volátil enquanto houver dúvidas sobre o controle da disseminação do vírus. Daqui a duas semanas, o cenário deve estar mais claro. Saberemos se as políticas de “lockdown” patrocinadas por diversos governos e o tratamento com base no uso da hidroxicloroquina em associação com outras medicações, dentre outras medidas, se mostraram eficientes. Em caso positivo, o VIX deve cair, impulsionando o preço das ações. Até lá, a volatilidade será a tônica com dias de alta e queda.

Fonte: Valor Investe